import akshare as ak

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import time

# 字体设置

plt.rcParams["font.family"] = ["simkai.ttf", "Microsoft YaHei", "SimHei"]

try:

import matplotlib.font_manager as fm

font = fm.FontProperties(fname=r"C:\Windows\Fonts\msyh.ttc")

plt.rcParams["font.family"] = font.get_name()

except Exception:

plt.rcParams["font.family"] = ["SimHei", "simkai.ttf"]

from requests.exceptions import ConnectionError, Timeout, TooManyRedirects

def get_stock_data(stock_code, start_date, end_date, max_retries=3, retry_delay=5):

"""获取股票数据,添加重试机制和错误处理"""

for attempt in range(max_retries):

try:

print(f"尝试获取 {stock_code} 的数据,尝试次数: {attempt + 1}/{max_retries}")

stock_df = ak.stock_zh_a_hist_tx(

symbol=stock_code,

start_date=start_date,

end_date=end_date,

adjust=""

)

if stock_df is None or stock_df.empty:

print(f"警告:获取到的 {stock_code} 数据为空")

return None

if 'date' in stock_df.columns:

stock_df = stock_df.set_index('date')

stock_df.index = pd.to_datetime(stock_df.index)

else:

print(f"错误:未找到日期列。可用列名: {stock_df.columns.tolist()}")

return None

return stock_df['close']

except (ConnectionError, Timeout, TooManyRedirects) as e:

print(f"网络连接错误: {e}")

if attempt < max_retries - 1:

print(f"将在 {retry_delay} 秒后重试...")

time.sleep(retry_delay)

else:

print("达到最大重试次数,获取数据失败")

return None

except Exception as e:

print(f"发生未知错误: {e}")

return None

def monte_carlo_simulations(close_prices, num_simulations=10000, days=1):

"""返回蒙特卡洛模拟的所有收益率数组"""

returns = close_prices.pct_change().dropna()

mean_return = returns.mean()

std_return = returns.std()

simulations = np.zeros(num_simulations)

for i in range(num_simulations):

daily_returns = np.random.normal(mean_return, std_return, days)

final_return = np.prod(1 + daily_returns) - 1

simulations[i] = final_return

return simulations

def monte_carlo_var(simulations, confidence_level=0.95):

"""根据模拟结果计算VaR"""

var = np.percentile(simulations, 100 * (1 - confidence_level))

return var

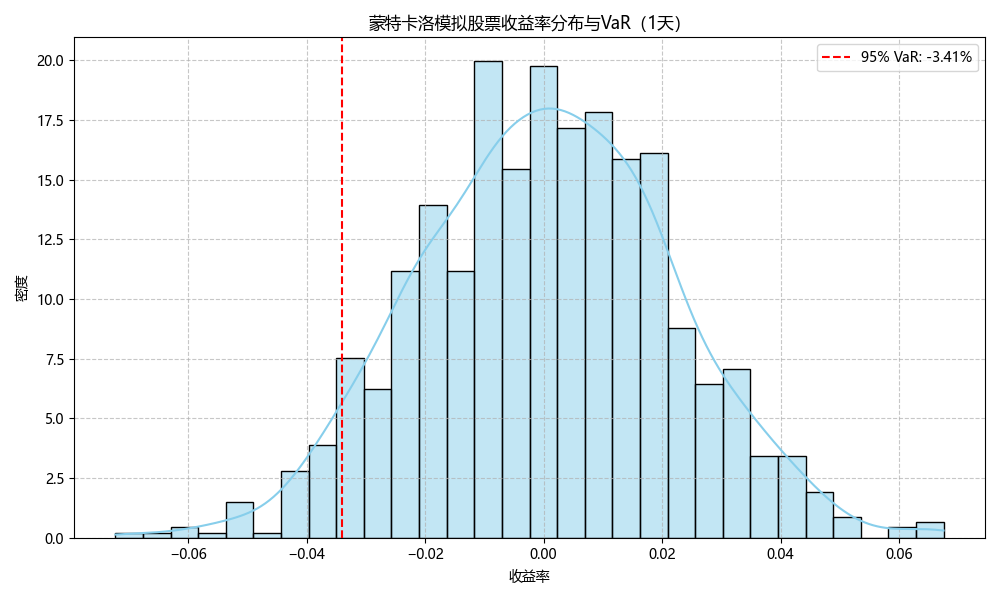

def plot_var_results(simulations, var_value, confidence_level=0.95, days=1):

"""绘制蒙特卡洛模拟收益率分布和VaR"""

plt.figure(figsize=(10, 6))

sns.histplot(simulations, bins=30, kde=True, stat="density", color='skyblue')

plt.axvline(x=var_value, color='red', linestyle='--',

label=f"{int(confidence_level*100)}% VaR: {var_value:.2%}")

plt.title(f"蒙特卡洛模拟股票收益率分布与VaR({days}天)")

plt.xlabel("收益率")

plt.ylabel("密度")

plt.legend()

plt.grid(True, linestyle='--', alpha=0.7)

plt.tight_layout()

plt.show()

def plot_price_history(stock_prices):

"""绘制历史价格走势"""

plt.figure(figsize=(10, 4))

sns.lineplot(data=stock_prices)

plt.title("历史股票价格走势")

plt.xlabel("日期")

plt.ylabel("价格")

plt.grid(True, linestyle='--', alpha=0.7)

plt.tight_layout()

plt.show()

if __name__ == "__main__":

# 参数设置

stock_code = 'sh600938' # 中国海油

start_date = '20240101'

end_date = '20250521'

num_simulations = 1000

days = 1

confidence_level = 0.95

# 获取股票数据

close_prices = get_stock_data(stock_code, start_date, end_date)

if close_prices is None:

print("无法获取股票数据,程序退出")

exit()

# 绘制历史价格

plot_price_history(close_prices)

# 蒙特卡洛模拟

simulations = monte_carlo_simulations(close_prices, num_simulations, days)

var = monte_carlo_var(simulations, confidence_level)

print(f"单只股票 {stock_code} 在 {confidence_level * 100:.0f}% 置信水平下,{days} 天的 VaR 为: {var:.2%}")

# 绘制模拟结果与VaR

plot_var_results(simulations, var, confidence_level, days)